Виды финансовых стратегий фирмы

Полная доходность различных видов облигаций

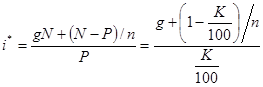

Простая ставка помещения. В качестве измерителя полной доходности иногда (например, в Японии) применяют простую ставку помещения, обозначим ее как i*. В этом случае при выкупе по номиналу

(14)

(14)

Пример 6. Для данных примера 11.5 получим: облигация Ai* = 0,0887, Вi* = 0,0778.

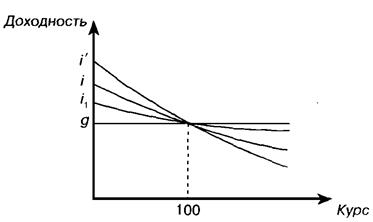

Сравнение показателей доходности облигаций. Нетрудно установить, что соотношения между характеристиками доходности зависят от курса облигации. Так, для облигаций, у которых K < 100, находим g < it < i < i*, и, наоборот, если K > 100, то g > it > i > i* (иллюстрация приведена в табл. 2 и в примере 5). Наконец, если курс равен 100, то все показатели доходности равны купонному доходу при ежегодной его выплате.

Динамика показателей доходности в зависимости от курса показана на рис. 1.

Рис.1.

Доходность облигаций с учетом налогов.

До сих пор мы не принимали во внимание налоги на доходы, которые приносят облигации.

Во многих странах ставки налога на доход дифференцированы по видам ценных бумаг и по источнику дохода. Обычно предусматривается наименьший налог на доходы от государственных или муниципальных ценных бумаг. Что касается облигаций, то налогом в большинстве случаев облагается только купонный доход. Если предусматривается налог на прирост капитала, то он часто устанавливается по другой ставке. Уровень налоговых ставок во многих странах зависит и от категории инвестора. Например, пенсионные фонды, которые обычно являются крупными инвесторами в облигации, облагаются минимальным налогом, если вообще облагаются.

Оценка полной доходности облигаций с учетом выплачиваемого налога осуществляется так же, как и без учета этого фактора. Отличие заключается в том, что поток платежей теперь состоит не из показателей брутто-поступлений, а из сумм чистого дохода. Если прирост капитала облагается налогом, то инвестор получит в конце срока N - (N - P)m, где т - ставка налога на прирост капитала. В свою очередь размер получаемых процентов сократится до

gN(l - l), где l - ставка налога на проценты. В итоге вместо исходного равенства (5) получим

= [N - (N - P)m]vn + gN(l - l)an;y, (15)

где vn - дисконтный множитель по ставке у.

Найденное на основе данного равенства значение у характеризует ставку помещения с учетом выплаченных налогов. На основе (15) нетрудно получить

![]() (16)

(16)

Пример 7. Вернемся к примеру 4, и рассчитаем ставку помещения при условии, что ставка налога на купонный доход составляет 20%, а на прирост капитала - 28%. Искомую величину найдем, решив равенство

![]()

относительно у. Получим у = 6,98% (без налога 8,77%).

Для проверки и попутно иллюстрации влияния налогообложения найдем сумму дисконтированных членов потока платежей (см. табл. 3).

Таблица 3

|

Год |

Доход |

Налог на доход |

Чистый доход |

Дисконтированный чистый доход |

|

1 |

8 |

1,6 |

6,4 |

5,98 |

|

2 |

8 |

1,6 |

6,4 |

5,59 |

|

3 |

8 |

1,6 |

6,4 |

5,23 |

|

4 |

8 |

1,6 |

6,4 |

4,88 |

|

5 |

108 |

2,44 |

105,56 |

75,32 |

|

Итого: |

97,00 |