Виды финансовых стратегий фирмы

Полная доходность различных видов облигаций

Найдем полную доходность, приравняв современную стоимость дохода цене облигации:

![]() , или

, или ![]() .

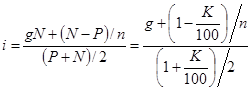

.

Из последней формулы следует, что

. (4)

. (4)

Если курс облигации меньше 100, то i > g.

Пример 3. Облигация, приносящая 10% годовых относительно номинала, куплена по курсу 65, срок до погашения - три года. Если номинал и проценты выплачиваются в конце срока, то полная доходность для инвестора составит

![]() , или 26,956%.

, или 26,956%.

Облигации с периодической выплатой процентов и погашением номинала в конце срока. Этот вид облигаций получил наибольшее распространение в современной практике. Для такой облигации можно получить все три показателя доходности - купонную, текущую и полную. Текущая доходность рассчитывается по полученной выше формуле (2). Что касается полной доходности, то для ее определения необходимо современную стоимость всех поступлений приравнять цене облигации. Дисконтированная величина номинала равна Nvn. Поскольку поступления по купонам представляют собой постоянную ренту постнумерандо, то член такой ренты равен gN, а современная ее стоимость составит gNan;i (если купоны оплачиваются ежегодно) и ![]() , если эти выплаты производятся р раз в году (каждый раз по ставке g/p). В итоге получим следующие равенства:

, если эти выплаты производятся р раз в году (каждый раз по ставке g/p). В итоге получим следующие равенства:

- для облигации с годовыми купонами

![]() (5)

(5)

Разделив на N, находим

![]() (6)

(6)

- для облигации с погашением купонов по полугодиям и поквартально получим

![]() (7)

(7)

где ![]() - коэффициент приведения p-срочной ренты (р = 2, р = 4).

- коэффициент приведения p-срочной ренты (р = 2, р = 4).

Во всех приведенных формулах vn означает дисконтный множитель по неизвестной годовой ставке помещения i.

В зарубежной практике, однако, для облигаций с полугодовыми и квартальными выплатами текущего дохода для дисконтирования применяется годовая номинальная ставка помещения, причем число раз дисконтирования в году обычно принимается равным числу выплат купонного дохода. Таким образом, исходное для расчета ставки помещения равенство имеет вид

(8)

(8)

где i - номинальная годовая ставка;

рп - общее количество купонных выплат; g - годовой процент выплат по купонам.

При решении приведенных выше равенств относительно неизвестной величины i сталкиваются с такими же проблемами, что и при расчете i по заданной величине коэффициента приведения ренты. Искомые значения ставки помещения рассчитываются или с помощью интерполяции, или каким-либо итерационным методом.

Оценим i с помощью линейной интерполяции:

![]() (9)

(9)

где i' и i" - нижнее и верхнее значения ставки помещения, ограничивающие интервал, в пределах которого, как ожидается, находится неизвестное значение ставки;

K', K" - расчетные значения курса соответственно для ставок i', i". Интервал ставок для интерполяции определяется с учетом того, что i > g при K < 100.

Можно применить и метод приближенной оценки, согласно которому

. (10)

. (10)

В этой формуле средний годовой доход от облигации соотносится со средней ее ценой. За простоту расчета, впрочем, приходится платить потерей точности оценки.

Пример 4. Облигация со сроком пять лет, проценты по которой выплачиваются один раз в году по норме 8%, куплена по курсу 97.

Текущая доходность по облигации 8/97 = 0,08247.

Для оценки полной доходности запишем исходное равенство (6):

,97 = (1 + i)-5 + 0,08a5; i.