Виды финансовых стратегий фирмы

Анализ и оценка финансовой устойчивости организации

Примечание - Источник: собственная разработка на основе данных предприятия.

Данные показатели представляют интерес не только для руководства организации, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент текущей ликвидности - для инвесторов.

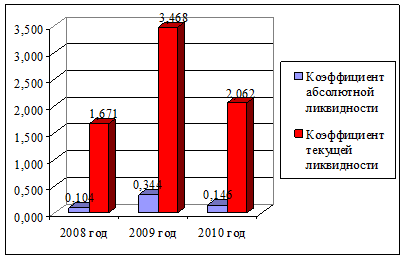

Более наглядно изменение показателей ликвидности ОАО "Белшина" за 2008-2010 гг. представлено на рисунке 6.

Рисунок 6 - Изменение показателей ликвидности ОАО "Белшина" за 2008-2010гг.

Примечание - Источник: собственная разработка на основе данных предприятия.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов организации. Значение коэффициента абсолютной ликвидности должно быть не менее 0,2. На ОАО "Белшина" его величина составила на начало 2009 года - 0,104, на начало 2010 года - 0,344, на начало 2011 года - 0,146. Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении организация может быть всегда платежеспособной, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует. Дополняет общую картину платежеспособности организации наличие или отсутствие у него просроченных обязательств, их частота и длительность.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) - отношение всей суммы оборотных активов, включая запасы за минусом расходов будущих периодов, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают краткосрочные обязательства организации. Минимальным нормативом является 1,7. На ОАО "Белшина" его величина составила на начало 2009 года - 1,671, на начало 2010 года - 3,468, на начало 2011 года - 2,062. Отсюда следует, что на ОАО "Белшина" за 2009-2010 гг. коэффициент текущей ликвидности имеет тенденцию к снижению. Так за 2009 год увеличение составило 1,797, за 2010 год коэффициент текущей ликвидности снизился на 1,406. Превышение оборотных активов над краткосрочными финансовыми обязательствами на ОАО "Белшина" обеспечивает резервный запас для компенсации убытков, которые может понести организация при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости. Данный коэффициент определяется как отношение разности собственного капитала, включая фонды потребления и резервы предстоящих расходов и платежей, и фактической стоимости внеоборотных активов к фактической стоимости находящихся у организации оборотных средств в виде запасов, налогов по приобретенным ценностям, денежных средств, дебиторских задолженностей, краткосрочных финансовых вложений и прочих оборотных активов. Нормативная величина этого коэффициента - 0,3. В рассматриваемой организации этот коэффициент составляет соответственно по годам: на 01.01.2009 г. - 0,069; на 01.01.2010 г. - 0,599 и на 01.01.2011 г. - 0,398.