Виды финансовых стратегий фирмы

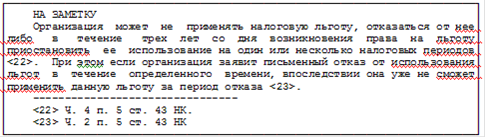

Льгота по налогу на прибыль для организаций, использующих труд инвалидов

Расчет списочной численности работников в среднем за год с учетом средней численности внешних совместителей и средней численности лиц, выполнявших работу по гражданско-правовым договорам

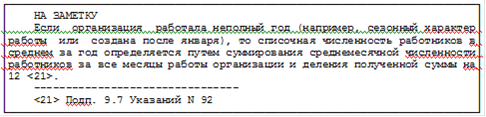

Как уже отмечалось, списочная численность работников в среднем за год определяется путем суммирования среднемесячной численности работников за все месяцы отчетного года и деления полученной суммы на 12 <19>. Аналогичным способом рассчитывается годовая средняя численность граждан, выполнявших работу по гражданско-правовым договорам <20>. Порядок определения средней численности внешних совместителей за год Указаниями N 92 не установлен, но исходя их общих правил данный показатель рассчитывается аналогичным образом.

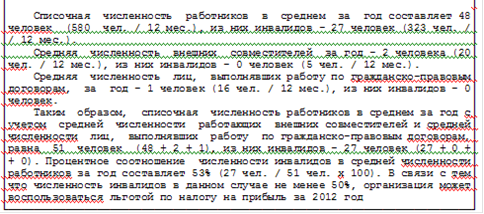

Пример 4.

льгота налог прибыль инвалидность

Какие документы подтверждают право на льготу

Главой 14 НК не определен перечень документов, на основании которых организация может применить рассматриваемую льготу. В данном случае надо учитывать следующее.

Документом, подтверждающим факт инвалидности работника при наличии таковой, является индивидуальная программа реабилитации инвалида (ИПРИ <24>), которая предъявляется работником при заключении трудового договора <25>, или заключение медико-реабилитационной экспертной комиссии <26>.

Для подтверждения процентного соотношения численности инвалидов в средней численности работников необходимо воспользоваться первичными документами по учету труда и его оплаты. К ним, в частности, относятся: табель учета рабочего времени, приказы о приеме, переводе работников на другую работу, предоставлении отпуска по беременности и родам, в связи с усыновлением (удочерением) ребенка в возрасте до трех месяцев, по уходу за ребенком до достижения им возраста трех лет и прекращении трудового договоров, гражданско-правовые договоры.

Отметим, что с 2012 года отменена обязанность плательщиков подавать в налоговые органы документы, подтверждающие обоснованность применения налоговых льгот, вместе с налоговыми декларациями (расчетами) <27>. Однако в случае проведения проверки по требованию налогового органа плательщик обязан представить указанные документы <28>. При непредставлении таких документов налоговый орган исчислит подлежащие уплате суммы налога на прибыль без учета налоговой льготы <29>.

Отражение льготы в налоговой декларации (расчете) по налогу на прибыль

Сумма освобождаемой от налога прибыли отражается в строке 11 раздела I налоговой декларации (расчета) по налогу на прибыль и отчислениям в инновационный фонд <30>, так как льготируемая прибыль зависит от характера реализации товаров (работ, услуг), имущественных прав <31>.

В случае если организация помимо деятельности, прибыль от осуществления которой льготируется, ведет торговую, торгово-закупочную и (или) посредническую деятельность, размер льготируемой прибыли в строке 11 указывается на основании данных раздельного учета <32> и не должен превышать размера налоговой базы, отраженной в соответствующей графе строки 10 раздела I части I налоговой декларации.