Виды финансовых стратегий фирмы

Риски инвестиционных портфелей

Риск является неизбежной частью нашей жизни, необходимо просто выбирать оптимальное соотношение риска и выгоды какого-либо предприятия, то есть контролировать этот риск. Следует также учитывать, что уровень риска, связанного с данным событием, постоянно меняется. Это происходит потому, что участники рынка оперируют в экономически, политически и социально динамичном окружении, где условия постоянно меняются, а это заставляет участников постоянно уточнять оценку риска данных событий или условий.

Изучение рисков портфеля приводит нас к выводу:

а) доход должен соответствовать степени риска вложений, а риск определяют как вероятность недополучения желательного для данной инвестиции дохода. Поэтому чем больше риска несет в себе инвестиция, тем больший доход от нее ожидает инвестор;

б) важная цель формирования пакета - это наиболее оптимальное сочетание между риском и доходом для инвестора. Это требует принятия мер по снижению риска серьезных потерь. К ним относятся: исследования о рейтинге эмитентов, диверсификация портфеля и т. д.

Выбор оптимального инвестиционного портфеля представляет собой сложную многопараметрическую задачу. Математическая постановка, и методы решения впервые были предложены американским экономистом Г. Марковцем в 1951 году за что позднее он был удостоен Нобелевской премии по экономике. Эта теория предлагает один из способов решения портфельным инвесторам задачи оптимизации риска, то есть соотношения неопределенности в доходах с ожиданием. Основные положения теории оптимального инвестиционного портфеля были развиты американским экономистом Д. Тобиным, впоследствии также лауреатом Нобелевской премии. Свою лепту в этот вопрос внесла разработанная в 60-е годы такими учеными как W.F.Sharpe (лауреат Нобелевской премии по экономике), Leentner и Mossyn - модель (теория) равновесного рынка ценных бумаг CAPM (Capital Asset Pricing Model - модель ценообразования на рынке капиталовложений)).

Эта теория дает ответ инвестору: "Как вложить капитал, чтобы получить максимальный доход с минимальным риском?" При выборе инвестиционной стратегии инвестор учитывает два критерия (фактора): а) доходность инвестиций и их риск; б) стремление либо максимизировать доход, либо минимизировать риск.

Инвестор должен обосновывать свои решения по выбору портфеля из множества портфелей, каждый из которых обеспечивает: максимальную ожидаемую доходность для некоторого уровня риска; минимальный риск для некоторого значения ожидаемой доходности;

Для обеспечения доходности инвестиционного портфеля происходит покупка различных активов. Доход на вложенный капитал должен обеспечиваться как текущими поступлениями (дивиденды, проценты, плата за аренду и др.), так и приростом стоимости инвестиционного капитала.

Способность актива приносить прибыль характеризует его доходность

где Дm - доходность от активов в текущем периоде; Ак - стоимость актива в конце периода; Ан - стоимость актива в начале периода.

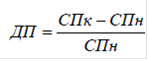

В инвестиционный портфель входит множество активов, тогда доходность портфеля равна (ДП):

где СПн - стоимость портфеля в начале года; СПк - стоимость портфеля в конце года.

С другой стороны учитывается риск, под которым понимается вероятность получения дохода по инвестициям. Показатель "ожидаемая норма дохода" определяется по формуле средней арифметической взвешенной:

где k - ожидаемая норма дохода, kj - норма дохода при i-том состоянии экономики; pj - вероятность наступления i-того состояния экономики; n - номер вероятного результата.

Портфель ценных бумаг формируется из множества финансовых инструментов (акции, векселя, государственные и муниципальные ценные бумаги, размещение временно-свободных денежных средств на договорной основе и т.д.). Инвестору приходится работать в различных сегментах фондового рынка.

Современная теория портфеля строится на предположении, что большинство инвесторов являются держателями более чем одной ценной бумаги (или других видов инвестиций), то есть портфель, как правило, включает ряд различных финансовых инструментов, доля которых варьируется в зависимости от ситуации на рынке и целей инвестирования.