Виды финансовых стратегий фирмы

Условия применения льгот

Для применения налоговых льгот в соответствии с Декретом N 6 нужно выполнить ряд требований.

Во-первых, необходимо обеспечить одновременное соблюдение двух условий:

плательщики должны быть зарегистрированы (созданы) с местом нахождения (жительства) на территории сельской местности;

нужно осуществлять на этой территории деятельность по производству товаров (выполнению работ, оказанию услуг).

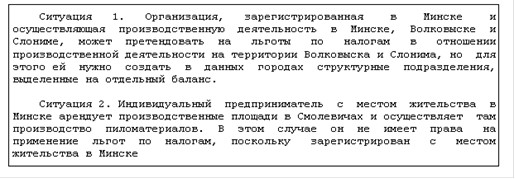

Пример 2.

Во-вторых, налоговые льготы не вправе использовать:

организации и индивидуальные предприниматели, применяющие УСН, уплачивающие единый налог с сельхозпроизводителей, единый налог с ИП, а также сбор с услуг в сфере агроэкотуризма <Подп. 1.6 Декрета N 6>;

банки, небанковские кредитно-финансовые организации, инвестиционные фонды, страховые организации, профессиональные участники рынка ценных бумаг, резиденты свободных экономических зон и Парка высоких технологий, специального туристско-рекреационного парка "Августовский канал" <Абз. 1 - 4 подп. 1.8 Декрета N 6>.

В-третьих, предусмотрены ограничения на использование налоговых льгот при осуществлении риэлтерской деятельности, деятельности в сфере игорного бизнеса, лотерейной деятельности, деятельности по организации и проведению электронных интерактивных игр, производства и (или) реализации подакцизных товаров, производства и (или) реализации ювелирных изделий из драгоценных металлов и (или) драгоценных камней, изготовления ценных бумаг, денежных знаков и монет, почтовых марок, деятельности в рамках простого товарищества и (или) хозяйственной группы (далее - деятельность, не подлежащая льготированию) <Абз. 5 - 13 подп. 1.8 Декрета N 6>.

В-четвертых, помимо выше перечисленных условий по отдельным налогам предусмотрены дополнительные условия, которые нужно соблюдать для реализации права на налоговые льготы.