Виды финансовых стратегий фирмы

Расчет и анализ налоговой нагрузки

Анализ в деятельности организации играет важную роль. Велика роль и анализа налогов. Государство в целях снижении налоговой нагрузки организации ежегодно упрощает налоговое законодательство, путем повышения и снижения ставок налогов, применения льгот, тем самым сокращает расходы организации по налоговым платежам. Так, в организации должны внимательно следить за изменениями налогового законодательства, также изучать состав, структуру и динамику налогов, уплачиваемых организацией и анализировать динамику уровня налоговой нагрузки.

В Республике Беларусь для большинства организаций анализ налоговой нагрузки является новым видом аналитической деятельности, и лишь немногие организации его осуществляют. Но в экономической литературе предлагается большое количество методик для оценки налоговой нагрузки организации. Так в зарубежной практике, организации давно поняли необходимость проведения анализа налоговой нагрузки.

От показателей материалоемкости, фондоемкости и рентабельности зависит величина налоговой нагрузки организации. Поэтому результаты анализа налоговой нагрузки целесообразно использовать при анализе финансового состояния организации.

Частью комплексного анализа налоговой нагрузки является анализ налогов и сборов, уплачиваемых организацией. В процессе анализа изучают состав, структуру и динамику налогов и сборов, уплачиваемых организацией (табл. 3.1).

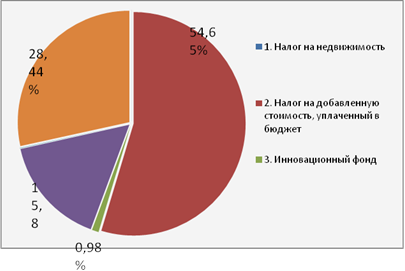

Рис. 3. 1. Структура налогов в 2009 году

Источник - собственная разработка. Рисунок составлен на основе практических данных РДАУП « Автобусный парк № 1»

Как видно на рис. 3.1 наибольший удельный вес в структуре налогов занимает налог на добавленную стоимость. За 2007-2009 года РДАУП «Автобусный парк № 1» не уплачивало налог на прибыль, так как предприятие убыточно. В 2009 году по сравнению с 2008 годом наблюдается увеличение сумм налоговых платежей по всем видам налогов.

В 2008 году по сравнению с 2007 годом произошло увеличение налога на добавленную стоимость и в суммовом выражении на 5000,5 тыс. р., а в 2009 году по сравнению с 2008 годом сокращение на 3703,7 тыс.р.

Табл. 3.2 характеризует структуру и динамику налогов и сборов, относимых на расходы на производство и реализацию. Из данных налогов к прямым относится налог на землю.

Из табл. 3.2 видно, что за 2007-2009 года произошло увеличение расходов, а также налогов, относимых на расходы организации. Также необходимо отметить, что налоги, относимые на расходы занимают небольшой удельный вес в расходах, а следовательно не оказывают большого налогового давления на организацию. Сумма экологического налога в 2008 году по сравнению с 2007 годом не изменилась. В 2009 году по сравнению с 2008 годом сумма налога возросла на 0,1 млн р.

В ходе анализа налогов и сборов завершающим этапом является оценка налоговой нагрузки. На сегодняшнем этапе развития рыночных отношений и конкуренции, белорусские организации начинают обращать внимание на такой путь снижения расходов, как оптимизация налоговой нагрузки. Однако для этого необходима детально разработанная методологическая база, которая бы позволила точно рассчитать величину налоговой нагрузки, сделать ее анализ за ряд лет. В экономической литературе встречаются различные подходы к анализу налоговой нагрузки на предприятии. Выработка единой методики исчисления налоговой нагрузки на предпринимателя практически невозможна в условиях многообразия видов предпринимательской деятельности и соответственно существования различных режимов ее налогообложения. Обобщающие показатели налоговой нагрузки отражают величину совокупного налогового изъятия из общей суммы (элементов) финансовых ресурсов предприятия. Частные показатели определяются путем отношения налоговых платежей к соответствующему источнику их покрытия (табл. 3.3). Из табл. 3.3 видно, что налоговая нагрузка на организацию составляет в 2007 году 3,3%, а в 2009 году налоговая нагрузка снизилась на 0,5 процентных пунктов и составляет 2,7%. С помощью факторного анализа можно определить влияние суммы налогов и выручки от реализации на налоговую нагрузку по формулам 3.1. и 3.2.

Нн (налоги) = ![]() - Нн0 (3.1)

- Нн0 (3.1)